Negociação começou quarta-feira (1º) e segue até o dia 31 de março

O Mutirão Nacional de Negociação de Dívidas e Orientação Financeira começou na última quarta-feira (1º) e vai até o dia 31 de março. A campanha é realizada de forma conjunta pela Federação Brasileira de Bancos (Febraban), Banco Central do Brasil, Secretaria Nacional do Consumidor (Senacon) e por Procons de todo o país.

Durante o período, podem ser negociadas dívidas no cartão de crédito, cheque especial e demais modalidades de crédito em atraso com bancos ou financeiras, exceto aquelas que tenham bens dados em garantia (como veículos, motocicletas e imóveis). A negociação pode ser feita diretamente com a instituição credora, em seus canais oficiais de atendimento, pelo portal GovBr e presencialmente nos Procons.

Para facilitar o entendimento do consumidor, a Febraban divulgou por meio do Portal Meu Bolso em Dia, iniciativa de educação financeira, dicas para a negociação.

Confira abaixo:

- Descubra o valor atual de sua dívida

A maneira mais fácil de conhecer o valor atual de uma dívida no cartão ou outro tipo de empréstimo ou financiamento é consultando o aplicativo, site ou entrando em contato com seu banco ou financeira, caso a dívida seja com uma dessas instituições. Outro canal é o Registrato, um sistema do Banco Central que consolida dados do relacionamento dos consumidores com as instituições financeiras. Para descobrir se você tem alguma outra pendência que desconhece com instituições financeiras, lojas e outras empresas, o consumidor pode consultar o seu CPF no site dos birôs de crédito.

- Defina um teto para negociar

Depois de entender o valor das dívidas, a dica é estipular um valor mensal que caiba no seu bolso para quitá-las. Para isso, anote todas as entradas e saídas de dinheiro, incluindo as despesas mensais fixas, como aluguel, prestações, financiamentos; e as variáveis (contas de água, luz, gás, supermercado, transporte e outras). Inclua gastos com lazer e outras despesas eventuais. Some ganhos e gastos e veja o valor que você pode usar para quitar as dívidas.

- Caso tenha mais de uma dívida, saiba priorizar o que pagar primeiro

Priorize o pagamento das contas de serviços essenciais, como água, luz e gás, e os empréstimos com garantia, ou seja, aquele em que você ofereceu um carro ou imóvel em troca de juros menores. Dívidas mais caras, como cartão de crédito e cheque especial, também devem ser quitadas antes dos empréstimos pessoais e CDC, que têm normalmente juros menores.

- Se você está superendividado, peça ajuda!

Quando a situação se tornou tão grave que fica impossível quitar as dívidas em atraso e manter o básico para a sobrevivência, existe a Lei do Superendividamento, que prevê um tratamento especial às pessoas que se enquadram no perfil de superendividadas. A recomendação é buscar um órgão de proteção e defesa do consumidor da sua região.

- Venda algo que tenha para quitar em parcela única

Para aproveitar condições melhores quitando as dívidas de uma vez, avalie vender um bem para pôr a vida financeira em ordem e ficar sem prestações mensais por um tempo. Depois fica mais fácil planejar a aquisição de outro bem no futuro.

- Avalie fazer uma renda extra para quitar as parcelas da negociação

Artesanato, grafite, bordado, marmitas caseiras, cuidados de cães, pessoas, ou até desapegar do que não usa mais, avalie o que você e sua família possam fazer juntos para conseguir uma renda extra.

- Negocie com o credor

Não tenha medo de fazer contrapostas antes de fechar o acordo. É possível negociar o valor a ser pago mensalmente ou aumentar o prazo de pagamento, comprometendo-se com um maior número de parcelas, e valores menores por mês.

- Pague as parcelas em dia

Fechado o acordo, mantenha a pontualidade no pagamento das parcelas. Para não esquecer, anote a data de vencimento em local visível ou coloque no débito automático.

Dicas para não voltar a se endividar:

1 Anote todas as contas e datas de vencimento: Um bom planejamento financeiro e uma boa dose de organização ajudam a ter uma visão clara de como anda sua saúde financeira, garantindo que as contas fechem no final do mês.

2 Ajuste o padrão de vida à sua realidade atual: Às vezes é necessário repensar o estilo de vida, garantindo que ele caiba no bolso. Isso pode envolver uma mudança de bairro ou o corte de alguns gastos, mesmo que provisoriamente.

3 Crie uma reserva de emergência: Guardar um pouquinho por mês é importante para começar a construir um colchão para emergências. Esse valor deve ser investido em uma aplicação segura e, com o tempo, deve ser suficiente para bancar as contas em situações como a perda do emprego ou doença da família.

4 Use o cartão de crédito com sabedoria: É importante pagar o valor total da fatura no vencimento. Se você tende a perder o controle, prefira comprar à vista ou anote tudo o que comprar no cartão de crédito, sem esquecer das parcelas que terá de pagar todo mês.

5 Evite compras por impulso: Cuidado com as compras por impulso, que podem elevar — e muito — os gastos no final do mês. Avalie se realmente precisa comprar e evite ser fisgado pelas iscas promocionais criadas para fazer você comprar mais.

Com informações: Portal Meu Bolso em Dia.

Notícias Relacionadas

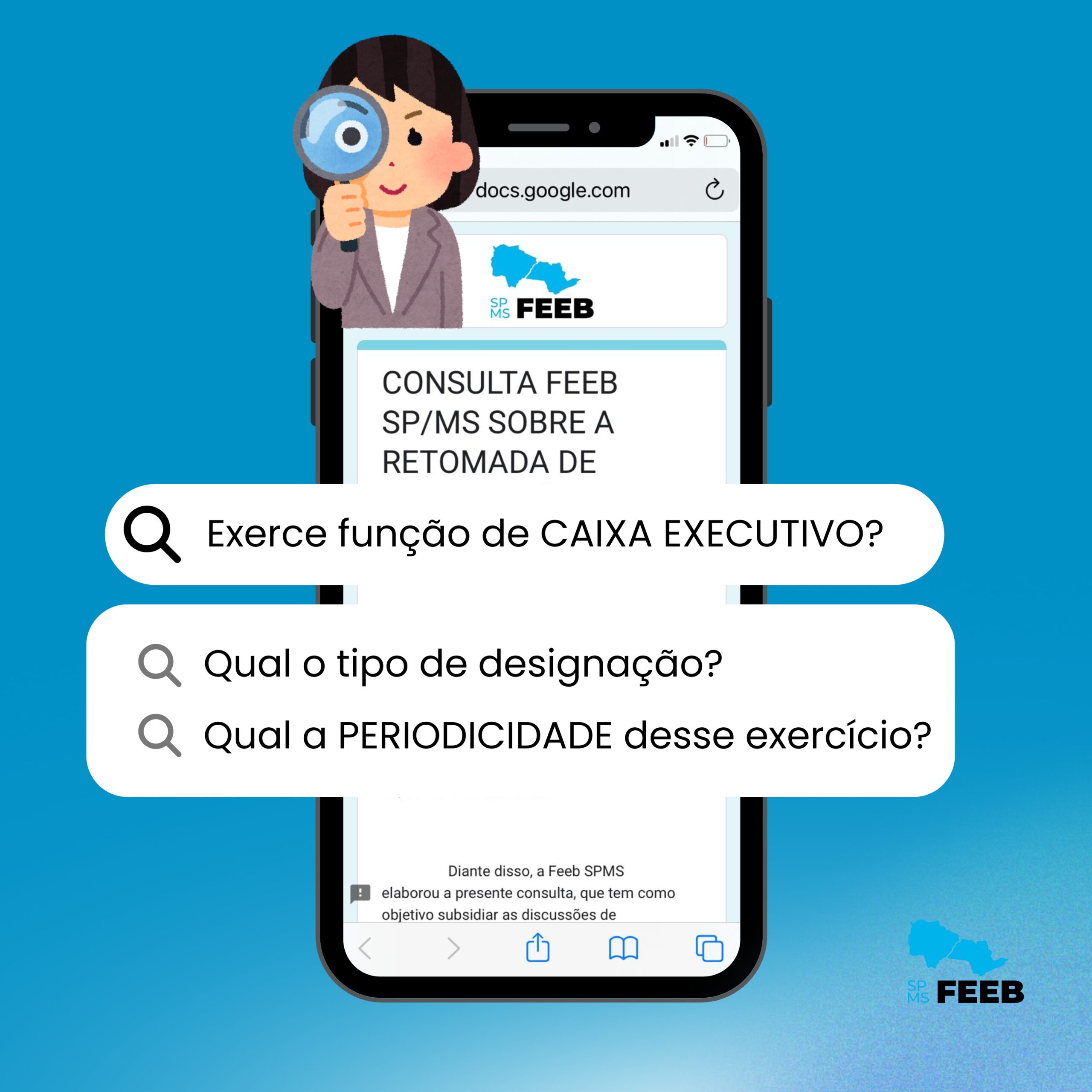

Feeb SP/MS promove consulta junto aos caixas e tesoureiros da Caixa Econômica Federal

Pesquisa busca levantar dados essenciais para fortalecer as negociações específicas no âmbito do CONECEF, com reunião marcada para o dia 29/10 A Federação dos Bancários dos Estados de São Paulo e Mato Grosso do Sul (Feeb SP/MS) inicia, a partir desta terça-feira (22/10), uma consulta dirigida aos trabalhadores da Caixa Econômica Federal que atuam como […]

Leia mais

Programa Acredita amplia acesso a crédito e renegociação para pequenos negócios e população vulnerável

Programa Acredita oferece novas linhas de crédito e renegociação de dívidas, ampliando a inclusão financeira e fortalecendo pequenos negócios e microempreendedores O presidente Luiz Inácio Lula da Silva lançou na última sexta-feia (18), o Programa Acredita, uma iniciativa que traz medidas relevantes para o sistema financeiro, com foco no microcrédito, renegociação de dívidas e ampliação […]

Leia mais

Feeb SP/MS fala sobre liminar que permite o ingresso dos funcionários aposentados da Nossa Caixa na Cassi

Reunião online esclareceu dúvidas sobre a decisão judicial que permitiu o ingresso de aposentados da Nossa Caixa no plano de saúde Cassi A Federação dos Bancários dos Estados de São Paulo e Mato Grosso do Sul (Feeb SP/MS) em parceria com o Sindicato dos Bancários de Campinas promoveu uma reunião online com ex-funcionários aposentados da […]

Leia mais