O governo aumentou em R$ 270 o limite anual de isenção para ganhos com participação nos lucros.

Instrução Normativa da Receita Federal, publicada no Diário Oficial da União no dia 2, determina que ficam isentos de Imposto de Renda (IR) os valores até R$ 6.270 recebidos pelos trabalhadores em 2014, referentes aos programas de participação no lucros ou resultados das empresas (PLR).

Em 2013, esse limite era de R$ 6.000. A correção da tabela progressiva anual para este ano foi autorizada por lei em junho passado e os valores foram oficializados hoje, com a publicação no DOU.

A nova tabela representa um reajuste de 4,5% aplicado nas cinco faixas que determinam uma alíquota do IR diferenciada de acordo com o valor recebido pelo trabalhador.

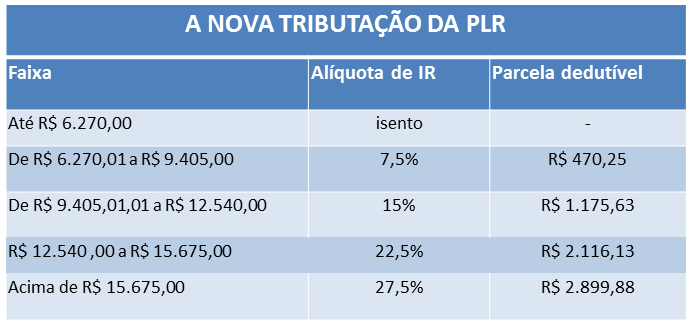

As faixas são as seguinte: 1) até R$ 6.270, isento; 2) de R$ 6.270,01 a R$ 9.405, a alíquota do IR é de 7,5% com uma parcela dedutível de R$ 470,25; 3) de R$ 9.405,01 a R$ 12.540, o imposto é de 15% e a dedução, de R$ 1.175,63; 4) valores entre R$ 12.540,01 e R$ 15.675 pagam 22,5% e a parte dedutível é de R$ 2.116,13 e 5) quem ganhar mais de R$ 15.675,00 será tributado em 27,5% e a parcela a deduzir do imposto devido é de R$ 2.899,88.

Veja a tabela:

De acordo com a legislação em vigor, participação no lucro ou resultado está sujeita à tributação de forma separada dos demais rendimentos recebidos mensalmente.

Dessa forma, buscou-se evitar distorções que prevaleceram até 2012, quando os ganhos com participações nos lucros eram tributados juntamente com os rendimentos mensais dos trabalhadores.

Isso prejudicava alguns contribuintes que pulavam de faixa na tabela que estabelece as alíquotas de IR sobre a renda das pessoas físicas. Com isso, acabavam sofrendo tributação maior.

Despesas com pensão alimentícia poderão se abatidas da base de cálculo da PLR se houver uma determinação judicial, acordo firmado na justiça ou separação consensual com escritura pública prevendo pagamentos sobre valores dessa natureza.

Fonte: Folha de S.Paulo

Notícias Relacionadas

Negociação entre COE e Santander sobre renovação e ampliação do acordo aditivo

Representantes dos trabalhadores do Santander (COE) e a direção do banco estiveram reunidos nesta sexta-feira (26/07) para mais uma mesa de negociação no âmbito da Campanha Nacional. O representante do banco, Marcelo Souto, trouxe o retorno de questionamentos feitos na rodada anterior, mas as informações não foram completas, especialmente quanto ao número de trabalhadores bancários. “Ele […]

Leia mais

Negociações Caixa: Empregados exigem fim da cobrança abusiva de metas

Políticas de saúde do banco precisam ser efetivas para a melhoria do ambiente de trabalho A Comissão Executiva dos Empregados (CEE) da Caixa Econômica Federal se reuniu, nesta sexta-feira (26) com o banco para tratar sobre os diversos problemas do dia a dia que afetam a saúde do trabalhador. Entre as considerações feitas pela CEE […]

Leia mais

Direitos dos incorporados, saúde mental e complementação salarial são tema abordados em mesa de negociação do BB

Saúde e condições de trabalho foram os temas centrais da quinta mesa de negociação específica para a renovação do Acordo Coletivo de Trabalho (ACT) do Banco do Brasil, dentro da Campanha Nacional A primeira reivindicação dos dirigentes sindicais, debatida com a direção do Banco do Brasil nessa sexta-feira (26/07), em São Paulo, foi a situação […]

Leia mais